Рентабельность Сервисного центра в числах. Таблица для объективного анализа

Бизнес. Такое внушительное и многообещающее слово. Мы загораемся идеей открытия собственного дела, когда осознаём, что заработная плата – это предел, который не преодолеть, работая по найму. Одна из главных целей, благодаря которой мы начинаем строить бизнес, – получение стабильного высокого дохода. Кто-то из нас с успехом реализует эту цель, а кто-то «умывает руки», столкнувшись с первыми трудностями. В чём отличие первой категории людей от второй? Первые мотивированы ценностями и достойными целями, а также умеют считать.

Выбирая сетевой бизнес, многие из нас, к сожалению, воспринимают его как способ лёгкого и быстрого получения прибыли, не предполагающий серьёзных инвестиций с их стороны.

Но сетевой бизнес – это в первую очередь БИЗНЕС, который базируется не на эмоциях, а на глубоком анализе и точном расчёте.

Без бизнес-плана и понимания чисел, с которыми предстоит иметь дело в ходе бизнес-практики, предприниматель не станет преуспевающим.

Если Вы отдаёте себе полный отчёт в том, что действительно склонны – как эмоционально, так и финансово – быть руководителем собственного офиса TianDe, присоединяйтесь, будем считать!

Будущие и настоящие руководители

Сервисных центров TianDe!

Для повышения рентабельности офисов настоятельно рекомендуем Вам ввести в свою ежедневную практику заполнение Таблицы рентабельности Сервисного центра (СЦ), разработанной для Вашего удобства силами лидеров команды "TianDe-Одинцовы"

Работать с таблицей достаточно просто: специальных знаний и навыков от пользователя не требуется. Необходимо лишь дисциплинировано ежедневно вносить данные в соответствующие столбцы и строки – и расчёты будут выполняться автоматически.

Для того, чтобы Вы могли в кратчайшие сроки научиться корректно систематизировать данные о движении денежных средств в Таблице рентабельности СЦ, мы предлагаем Вам видеолекцию Рубинового директора TianDe Елены Гончаровой. Файл с видео доступен https://cloud.mail.ru/public/L3ts/2qyi18kp3 Скачайте его, откройте - и всего за 15 минут Вы узнаете о том, как грамотно работать с Таблицей рентабельности СЦ и анализировать её результаты.

Для более полного понимания отдельных блоков видеолекции мы рекомендуем Вам поизучать примеры, приведённые ниже по этому тексту. Числа, рассматриваемые в примерах, максимально приближены к реальным суммам расходов и доходов Сервисных центров, и наглядно отражают финансовое положение дел офиса в зависимости от экономической политики его руководителя. Данные, которыми мы оперируем, основаны на глубоком анализе реальной работы Сервисных центров.

Перед каждым примером в тексте стоит маркер времени (например, == 01:43 ==). Этот маркер указывает на начало нового смыслового блока видеолекции, к которому и привязан приведённый в тексте пример.

Внимательно посмотрите и послушайте видеолекцию (лучше несколько раз), тщательно разбиритесь в примерах - и Вы научитесь не только грамотно заполнять Таблицу, но и анализировать её значения с целью оптимизации своей бизнес-деятельности.

Примеры, дополняющие видеолекцию Е. Гончаровой

о правилах заполнения Таблицы рентабельности СЦ.

== 01:43 ==

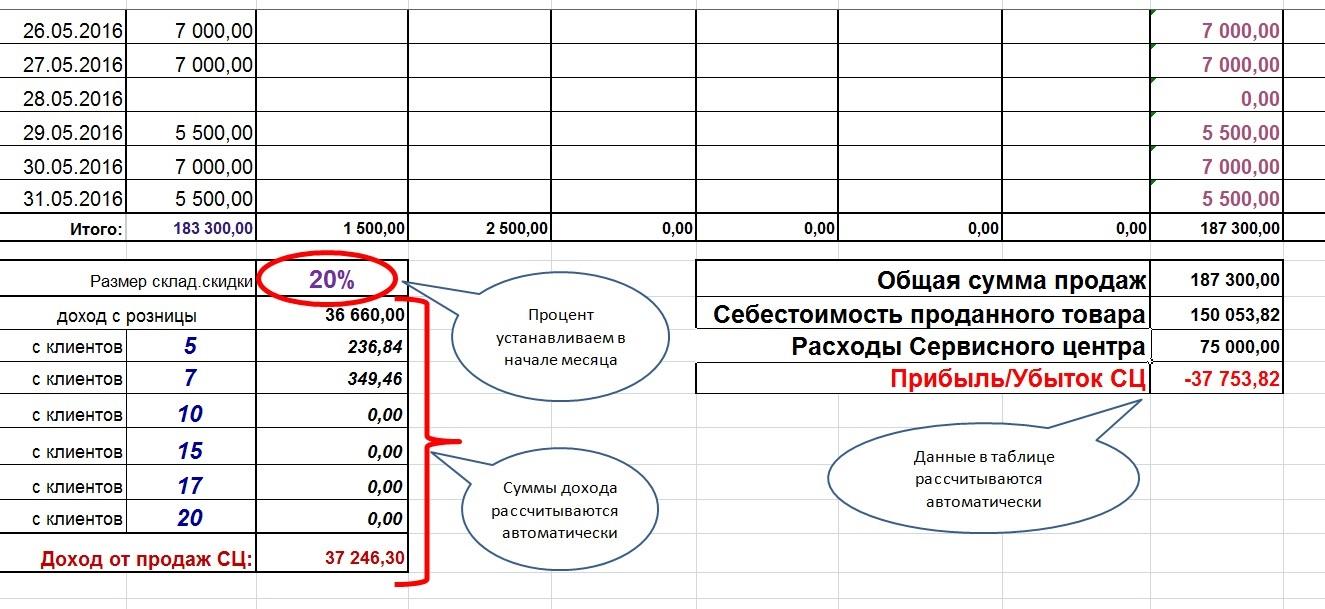

Вносим в таблицу процент складской скидки

Первого числа каждого месяца необходимо вносить в таблицу процент складской скидки, предоставляемой поставщиком Сервисному центру (СЦ), для расчёта прибыли. Процент вводится в левую нижнюю часть таблицы (посмотрим на примере Таблицы 1).

Программа автоматически рассчитывает значения строк сумм продаж, объединённых в нашем примере красной фигурной скобкой. Прибыль и убыток офиса (строка, расположенная в нижней правой части таблицы) также рассчитывается автоматически.

Полученные данные необходимы для анализа эффективности работы.

Таблица 1.

Мы хотим акцентировать Ваше внимание на важности ежедневного заполнения таблицы. Удобство ведения таблицы Вы оцените уже с первого месяца её использования. А о важности выводов, которые необходимо регулярно делать по результатам анализа таблиц, мы поговорим далее.

== 04:02 ==

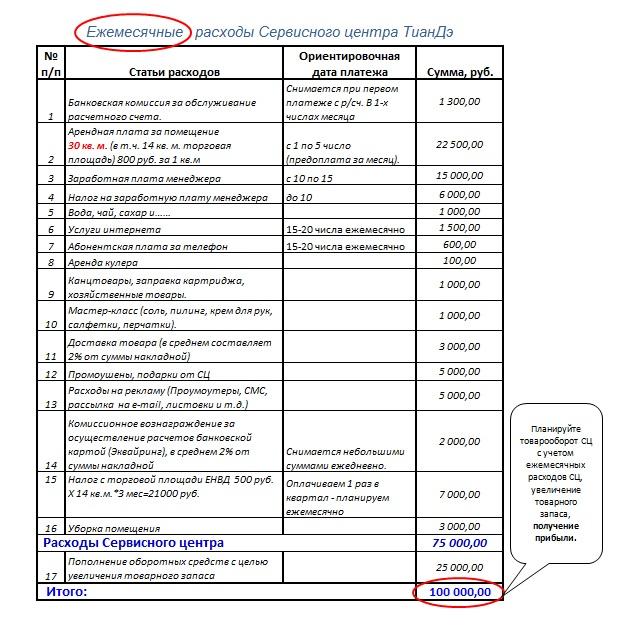

Учёт данных о ежемесячных расходах Сервисного центра

В начале каждого месяца вносите в таблицу данные о ежемесячных расходах Сервисного центра. Это необходимо для того, чтобы чётко понимать, какая сумма требуется для месячного жизнеобеспечения офиса.

В приведённом нами ниже примере (см. Таблицу 2) расходы Сервисного центра подразделяются на 16 статей (в реальной практике их может быть и больше!) и в сумме составляют 75 000 руб.

Таблица 2.

Обращаем Ваше внимание на столбец «Ориентировочная дата платежа». К этим числам месяца руководителю Сервисного центра необходимо иметь приведённые в соответствующих пунктах таблицы суммы денег для того, чтобы рассчитаться за обслуживание расчётного счёта в банке, аренду помещения, выдать заработную плату менеджеру Сервисного центра и т.д. Такой план платежей позволяет составить адекватную картину расходования средств.

Теперь рассмотрим строку 17 Таблицы 2 «Пополнение оборотных средств с целью увеличения товарного запаса» (25 000 руб.). При ежемесячном увеличении товарооборота Сервисного центра его руководителю необходимо планировать пополнение товарного запаса (увеличение оборотных средств). Суммировав 75 000 и 25 000 руб., мы получаем 100 000 руб. Это ориентировочная сумма, иллюстрирующая ежемесячные расходы Сервисного центра.

== 05:14 ==

Ежедневное внесение данных в таблицу

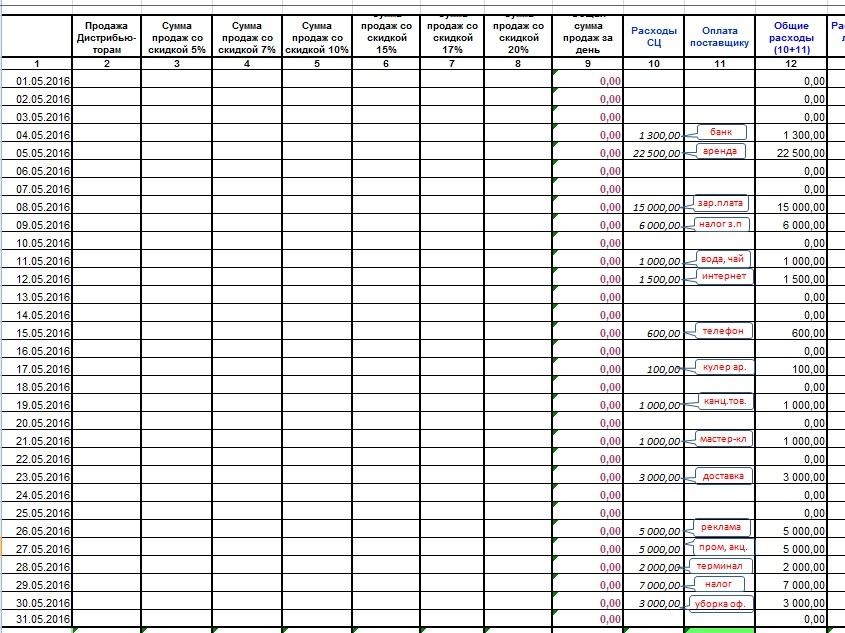

Для понимания того, как планируется товарооборот Сервисного центра, рассмотрим Таблицу 3, предназначенную для ежедневного заполнения.

В конце каждой смены менеджер офиса вносит фактические суммы выручки в соответствующие столбцы таблицы. Столбцы 2, 3, 4 посвящены розничным продажам Дистрибьюторам, столбцы 5, 6, 7, 8 – оптовым продажам Сервисным центрам. Столбец 9 рассчитывается программой автоматически! Суммы, относящиеся к ежемесячным расходам, вносятся в 10-й столбец в начале каждого месяца согласно запланированным датам их оплаты. 10-й столбец также может дополняться в течение месяца в случае возникновения дополнительных затрат (по факту их появления). 11-й столбец ("Оплата поставщику") заполняется по факту оплаты поставщику. Столбец 12 ("Общие расходы") рассчитывается программой автоматически.

Сумма, полученная в столбце 9 ("Сумма продаж за день") в конце месяца (отображается в нижней строке таблицы «Итого») представляет собой товарооборот офиса за минувший месяц.

Таблица 3.

== 07:32 ==

Заполняем и анализируем столбцы,

связанные с расходами Сервисного центра

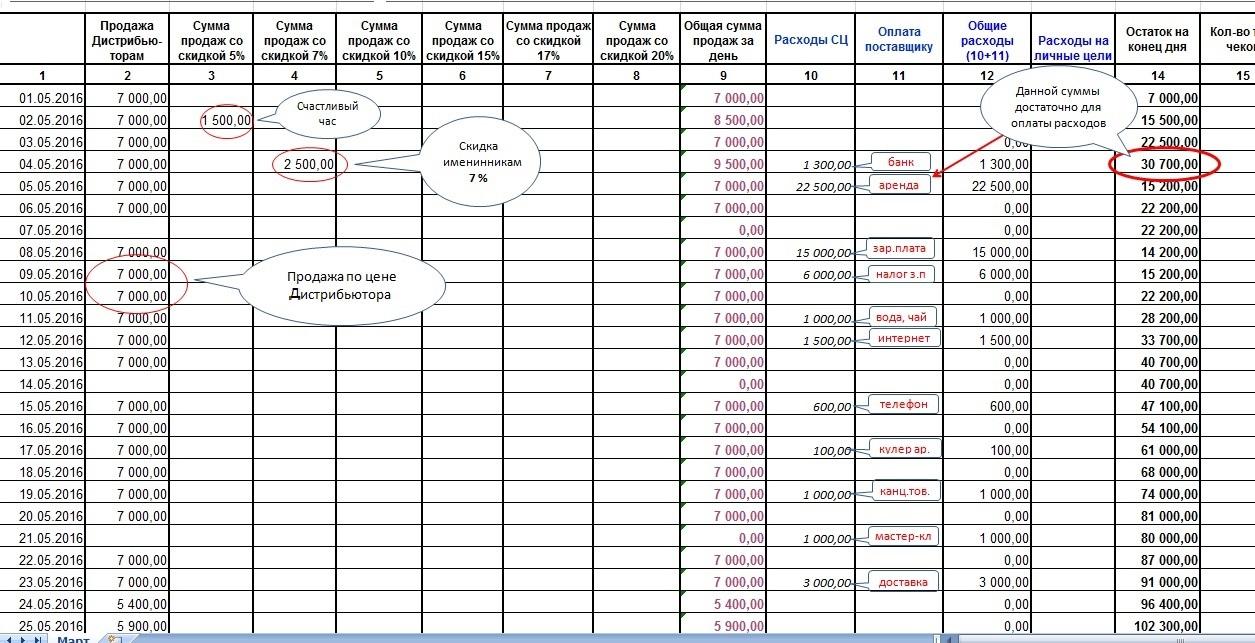

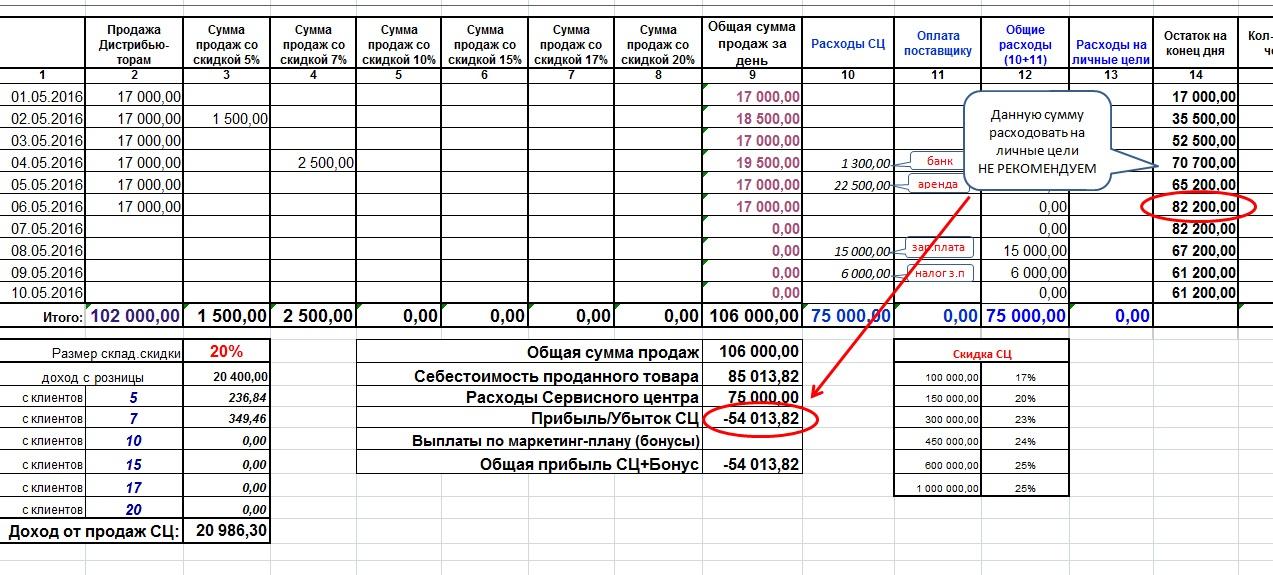

Таблица 4, приведённая ниже, акцентирует наше внимание на 14-м столбце «Остаток на конец дня», который позволяет понять, достаточно ли в кассе средств для оплаты запланированных расходов Сервисного центра. Обратите внимание: в столбце 14 автоматически суммируются продажи (суммы которых менеджер офиса вручную вносил в соответствующие столбцы таблицы) за текущий и предыдущие дни за минусом расходов за текущий и предыдущие дни. Получив суммарный результат, руководитель Сервисного центра может оценить, достаточно ли в кассе средств для оплаты общих расходов (столбец 12).

На примере даты 04.05.2016 остаток на конец дня составляет 30 700 руб. Следующий платёж (22 500 руб.) ожидается 05.05.2016. Сумма в 30 700 руб. позволяет Сервисному центру "закрыть" строку расходов «Аренда» – данного количества средств в кассе достаточно, при этом на данный момент офис остаётся «в плюсе».

Таблица 4.

Идём дальше. Обратимся к Таблице 5.

Таблица 5.

В 14-м столбце Таблицы 5 «Остаток наконец дня» на дату 06.05.2016 мы видим сумму в 82 200 руб. Она более чем достаточна для того, чтобы покрыть ближайшие две статьи расходов, прописанные в таблице (15 000 и 6 000 руб.) – и даже после этого в кассе останутся средства.

Тем не менее, уважаемые руководители Сервисных центров, обращаем Ваше внимание: полученную на 06.05.2016 сумму или её часть не рекомендуется расходовать на личные цели. В ближайшие дни необходимо будет пополнить товарный запас! Более того, как видно из таблицы, из всего списка ежемесячных расходов на дату 06.05.2016 закрыты только два пункта: «Банк» и «Аренда», а в течение ближайшего месяца Сервисный центр ожидают ежемесячные расходы на сумму 51 200 руб.:

75 000 (ежемесячные расходы) – 1 300 (оплата банку) – 22 500 (оплата арендодателю) = 51 200 руб. в рамках запланированных ежемесячных расходов.

Эту сумму необходимо будет выплатить в период с 07.05.2016 по 31.05.2016. Помните и об оплате поставщику, которая также ещё не была совершена! А теперь представьте, что по каким-то причинам в данном месяце Сервисный центр уже не сможет ничего заработать: в данном случае взяв на этапе 06.05.2016 деньги из кассы на личные нужды, руководитель только увеличит долг Сервисного центра.

== 09:15 ==

Заполняем столбец "Количество чеков"

с целью определения среднего чека

Вспомним хорошо известную всем нам формулу продаж:

Продажи = трафик х конверсия х средний чек х лояльность

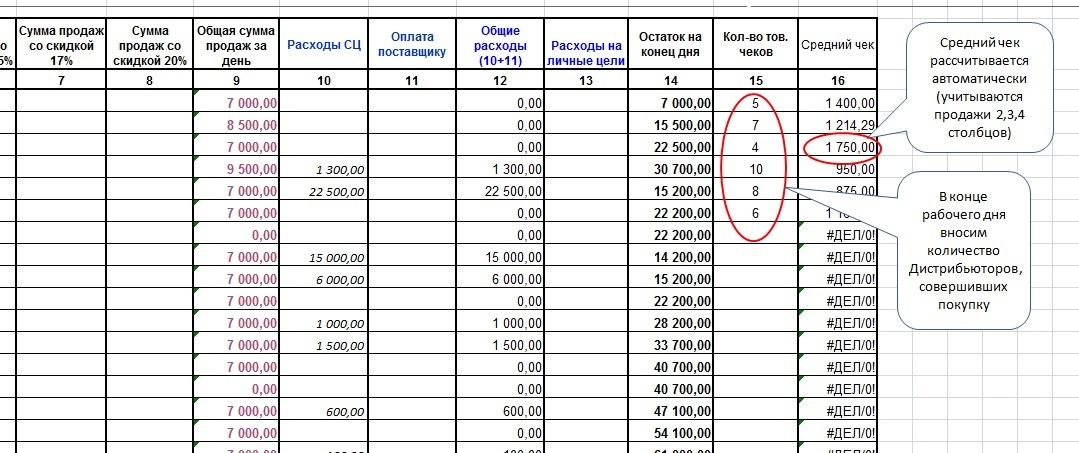

Как мы видим, компонент формулы «средний чек» напрямую влияет на успешность продаж. Руководителю необходимо знать размер среднего чека своего Сервисного центра для того чтобы грамотно работать с показателем клиентского спроса. Видя, что размер среднего чека недостаточно велик, руководитель офиса может вовремя предпринять меры по его наращиванию путём организации серии акций и мероприятий, работы над скидочной политикой Сервисного центра, анализа профессионализма менеджеров и т.д.

Для того чтобы определить средний чек, в конце рабочего дня необходимо заполнить столбец таблицы «Количество товарных чеков».

Количество покупок, сделанных Дистрибьюторами (напоминаем, что результаты розничных – «дистрибьюторских» – продаж мы вносим в столбцы 2, 3, 4), вводится в таблицу вручную. Столбец «Средний чек» рассчитается программой автоматически. При расчёте учитываются столбцы «Продажа Дистрибьюторам», «Продажи со скидкой 5%», «Продажи со скидкой 7%». Рассмотрим на примере Таблицы 6.

Таблица 6.

== 11:20 ==

Анализируем строку "Прибыль/убыток СЦ"

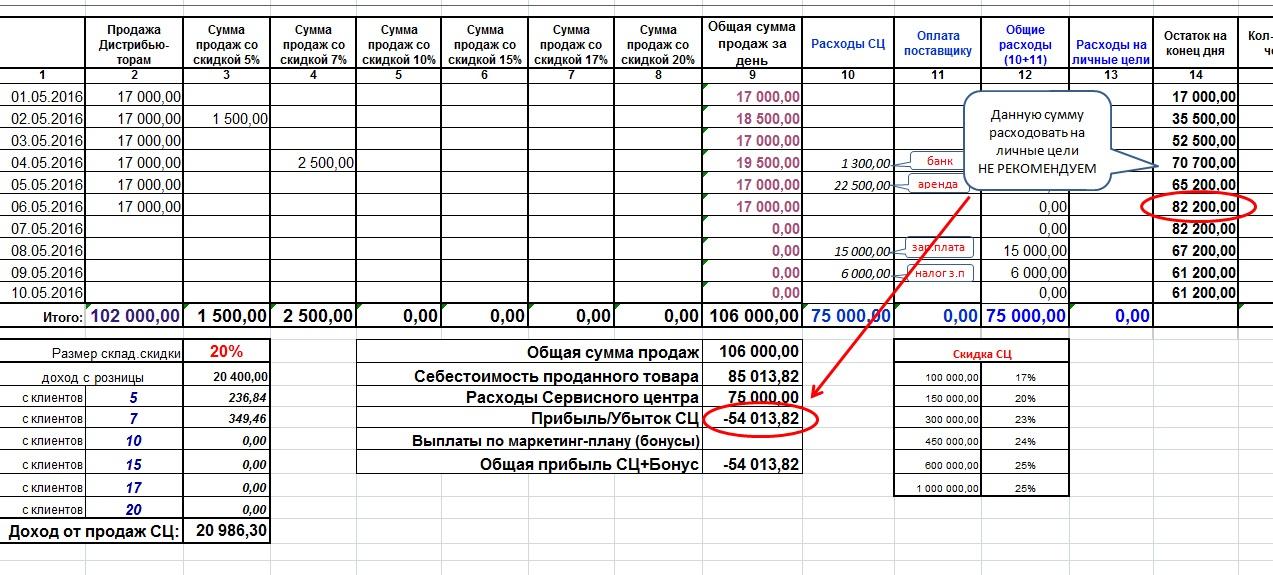

На примере Таблицы 7, показатели которой рассчитываются программой автоматически, рассмотрим, как можно остаться в долгу перед поставщиком, сотрудниками и организациями, оказывающими услуги Сервисному центру, даже если в кассе имеются денежные средства:

Вычтем из общей суммы продаж за шесть дней (106 000 руб.) себестоимость проданного товара (85 013,82 руб.), чтобы узнать выручку:

106 000 – 85 013,82 = 20 986,18 руб. (выручка).

Расходы Сервисного центра в месяц составляют 75 000 руб. Вычтем из суммы выручки ежемесячные расходы:

20 986,18 – 75 000 = –54 013,82 руб. (сумма долга по статье «Ежемесячные расходы»).

Таблица 7.

== 12:29 ==

О необходимости

увеличения суммы товарного запаса

Уважаемые руководители Сервисных центров! Стремитесь ежемесячно увеличивать сумму товарного запаса - для роста Ваших доходов, для увеличения товарооборота офиса, для сохранения и повышения предоставляемой поставщиком скидки.

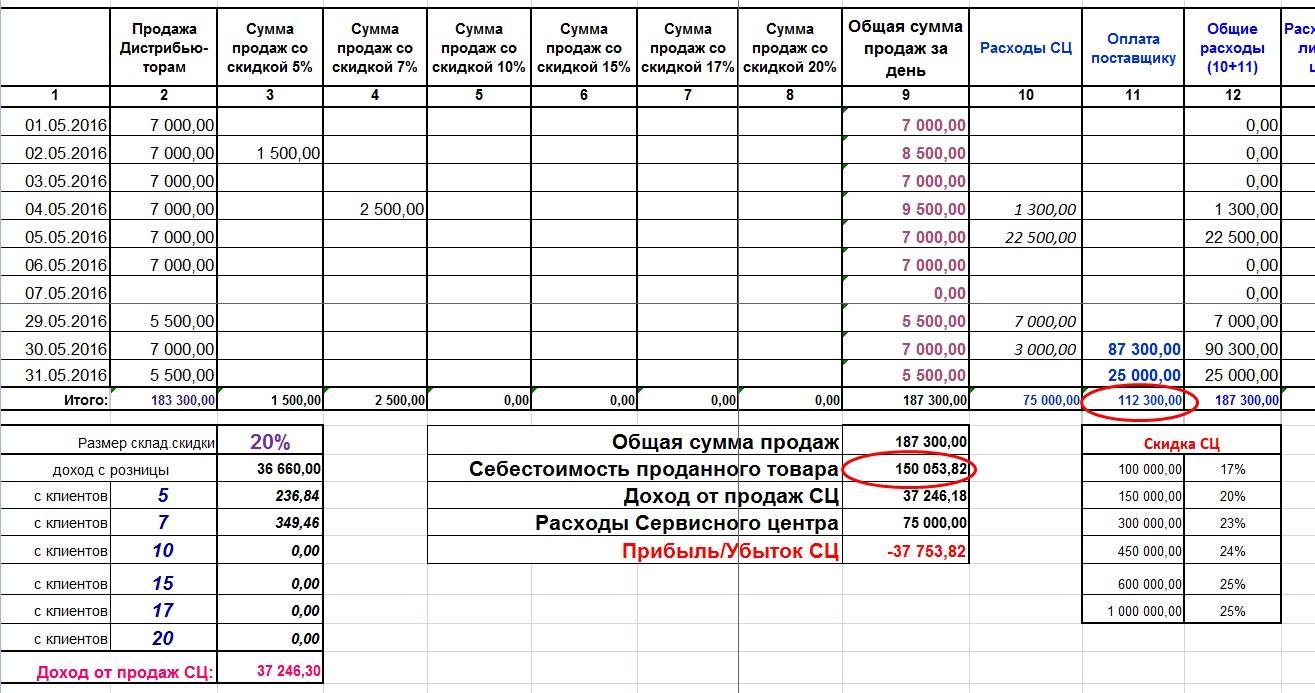

А на примере Таблицы 8 мы рассмотрим, какой губительный эффект может оказать уменьшение товарного запаса в весьма короткий срок.

Таблица 8.

Таблица 8 показывает нам, что при товарообороте в 187 300 руб. и расходах в 75 000 руб. у Сервисного центра нет возможности в следующем месяце повторить закупку товара на сумму 150 053,82 руб.

Средств достаточно только для закупки товара на сумму 112 300 руб.:

187 300 (общая сумма продаж) – 75 000 (ежемесячные расходы) = 112 300 руб. (сумма, которую Сервисный центр может себе позволить вложить в закупку товара).

В прошлом месяце Сервисный центр оплатил поставщику 150 053,82 руб. (сумма, приведённая с учётом скидки в 20%). В текущем месяце офис сможет оплатить поставщику только 112 300 руб. Данная ситуация приведёт к уменьшению товарного запаса на 37 753,82 руб.:

150 053,82 – 112 300 = 37 753,82 руб.,

что в свою очередь повлечёт за собой снижение скидки, предоставляемой поставщиком Сервисному центру на закупку товара, до 18%.

Каждый месяц снижая товарный запас на эту сумму, менее чем через три месяца Сервисный центр может оказаться не в состоянии сделать заказ товара.

Уважаемые партнёры! Изучив материал видеолекции и наших примеров, Вы познакомились с техникой ведения расчётов, которые необходимо регулярно выполнять для понимания объективной картины финансовой жизни Вашего Сервисного центра.

Ежедневно выделяйте время на заполнение Таблицы рентабельности СЦ и анализ её данных - и очень скоро Вы сможете не только сбалансировать положение дел в Сервисном центре, но и открыть для него новые финансовые горизонты!